Archive for September 2008

Derecho Judicial (comentario)

Posted by: carkod on: September 8, 2008

Este tema trata de determinar si el poder judicial puede ser considerado como centro de la producción jurídica.

Las normas que crean los jueces son las sentencias. La estructura de las sentencias es la siguiente:

- Encabezamiento. Donde caben los datos judiciales.

- Exposición de hechos y hechos probados.

- Razonamiento judicial del Tribunal.

- Producción de la parte dispositiva.

Dependiendo de la cultura jurídica, los jueces son considerados creadores de normas o no. En países europeos occidentales se presenta la polémica de la legitimidad del poder judicial provocada por la separación de poderes, se pone en duda la capacidad legisladora del juez, pues el parlamento es supuestamente el único órgano productor de normas. Otra suposición es la idea de democracia que puede poner en duda esta legitimidad. En cambio en países con una cultura jurídica anglosajona existe una total legitimidad del poder legislativo en los jueces.

Según ciertos autores, el proceso de creación de sentencias judiciales consiste en un proceso deductivo y mecánico en el que el juez no adopta ninguna decisión. La determinación de una sentencia se realiza a través de un silogismo (se obtiene una conclusión de dos proposiciones) a partir de una premisa normativa y una premisa fáctica. Aunque como normal general, los jueces han de tomar decisiones a la hora de fijar los hechos resultantes del silogismo.

source: my notes and “Curso de Teoria del Derecho” by Peces-Barba, Fernandez, De asis; from lecturer Patricia Cuenca Gomez

Reglamentos

Regulan circunstancias, situaciones y comportamientos con un determinado límite y rango por parte de una institución pública. Pueden ser promulgadas por el Estado central, como el Gobierno y los Ministros. Por autoridades, locales como el ayuntamiento y las diputaciones provinciales. Por las Comunidades Autónomas, como los gobiernos y las ordenanzas de consejerías.

Otras producciones normativas por parte de grupos sociales y particulares

Producción de norma indirecta: por grupos sociales con poder de influencia sobre otros como asociaciones.

Producción de norma directa: pueden ser convenios laborales, negociables entre trabajadores y jefes; contratos y negocios jurídicos, donde se manifiestan derechos y obligaciones privados.

source: my notes and “Curso de Teoria del Derecho” by Peces-Barba, Fernandez, De asis; from lecturer Patricia Cuenca Gomez

El Derecho legal

Posted by: carkod on: September 8, 2008

Las leyes del parlamento estatal

- Leyes ordinarias: son aquellas que han sido aprobadas por procedimientos ordinarios con mayoría simple.

- Leyes orgánicas: son leyes que no han sido elaborados por procedimientos ordinarios, regulados por el art 81. Se caracterizan por dos notas, su contenido y su procedimiento. Su contenido esta regulado por o bien el articulo 81 o por otros preceptos de la Constitución. Su procedimiento: ha de ser aprobada por mayoría absoluta en el Congreso de los Diputados, o según otros procedimientos delimitados por la Constitución.

- Decretos legislativos: es una delegación del poder legislativo al gobierno en el que sirven principalmente para crear textos refundidos o textos articulados.

- Textos refundidos son textos creados por el gobierno en el que se realiza una reunificación de textos existentes.

- Textos articulados son textos nuevos, en el que el poder legislativo aprueba una ley de bases que delimita el ámbito de la creación de dichos textos.

- Decreto Ley: regulada por el art 86 constituye una facultad del poder ejecutivo, cuya delimitación es: exclusiva para circunstancias de extraordinaria urgencia y necesidad; hay materias que no pueden ser reguladas por Decreto Ley; se trata de una norma provisional que después de ser elaborada puede ser en 30 días convalidada Ley, ser derogada o tramitarlo como proyecto de Ley.

Estructura de las leyes

La estructura ordenada de las leyes es básicamente la siguiente:

- El año de promulgación junto con el número de orden anual y el título oficial de la ley con una pequeña descripción.

- Un preámbulo o exposición de motivos.

- El texto dispositivo, aquí es donde se sitúa el núcleo de la ley.

- Parte final donde se añaden disposiciones adicionales, disposiciones transitorias, disposiciones derogatorias y disposiciones finales.

- Las disposiciones adicionales son textos que pueden modificar la unidad y coherencia del núcleo y que por tanto se deben incluir en otro apartado como complemento.

- Las disposiciones transitorias son aclaraciones temporales.

- Las disposiciones derogatorias indican la eliminación o derogación de ciertas normas con la entrada de la nueva ley.

- Las disposiciones finales incluyen fechas de promulgación y otros procedimientos de regulación.

source: my notes and “Curso de Teoria del Derecho” by Peces-Barba, Fernandez, De asis; from lecturer Patricia Cuenca Gomez

Evolución de la producción normativa

Posted by: carkod on: September 8, 2008

Estado absoluto

En el estado absoluto existía una hegemonía del estado sobre la sociedad. El Derecho era equivalente al estado y el estado equivalente a la ley, eliminando las costumbres jurídicas de la Edad Media.

Estado liberal

En el estado liberal se estableció el Parlamento, órgano legislador. Las nuevas medidas tomadas fueron las nuevas oleadas de ideologías que defendían la separación de poderes, y el dogma de la omnipotencia del legislador (perfección en la elaboración de las normas). A pesar de las nuevas medidas tomadas, seguía habiendo ciertos rasgos de la etapa absolutista anterior. Además el poder del Derecho tenía una cierta inclinación a los intereses burgueses.

Estado constitucionalista

El estado constitucionalista se caracteriza por creación de sistema superior de normas que rigen las demás (Constitución española); la rotura de la unidad política delegada a entes inferiores (las comunidades autónomas) y entes superiores (UE); la desaparición del poder absoluto legislativo que se reparte en el poder administrativo; y la relatividad del poder judicial, que deja de tener la decisión final.

source: my notes and “Curso de Teoria del Derecho” by Peces-Barba, Fernandez, De asis; from lecturer Patricia Cuenca Gomez

La interpretación jurídica

Los objetos a interpretar básicamente las disposiciones, enunciados jurídicos, textos y normas jurídicas. Conceptualmente, la interpretación jurídica es el acto de atribuirle significado a estos documentos. Esto constituye tres procesos la determinación, la creación y la aplicación. La interpretación jurídica tiene sentidos distintos dependiendo en la teoría en la que nos situemos. Para unos la interpretación jurídica incluye crear significados para las normas, para otros es descubrir nuevos significados, para otros ambos. A su vez existen distintos alcances de la interpretación jurídica. En sentido restringido solo es necesario aplicar la interpretación jurídica cuando existe “oscuridad” entre normas. En sentido amplio, siempre es necesaria la interpretación jurídica con independencia de la claridad y de las normas.

Según Wróblewski existen distintas decisiones a la hora de aplicar la interpretación jurídica:

- Decisión de validez: en el que se debe tener en cuenta la validez material de la norma cuando se aplica a los hechos.

- Decisión de atribución: consisten en establecer significados concretos a las normas para su posterior aplicación.

- Decisión de integración: consiste en la subsunción de los hechos en las normas.

- Decisión final: la interpretación final resulta de la consecuencia de la subsunción.

La interpretación jurídica la desempeñan principalmente las autoridades jurídicas, jueces y tribunales, estos son los órganos poseedores del poder de la aplicación y creación de las normas que han de regirse según los criterios de jerarquización de las normas (normas superiores y normas inferiores). También los ciudadanos y operadores jurídicos (abogados) tienen capacidad de realizar interpretaciones sujetas a justificaciones, pero estos no tienen poder de aplicación ni creación.

La interpretación jurídica se realiza dentro de un marco en el que se incluyen no solo las autoridades jurídicas sino también el resto de la sociedad. Aquí pues destaca la importancia del lenguaje jurídico, que a la hora de ser interpretada tiene una relación estrecha con el lenguaje natural, pues ha de ser entendible para todos. Así pues, han de diferenciarse vocablos técnicos, propios del lenguaje jurídico, y vocablos tecnificados, que aparecen tanto en el lenguaje natural como el lenguaje jurídico. Estas peculiaridades del lenguaje jurídico tienen como consecuencia la relatividad de la indeterminación o determinación de la interpretación, que la hacen difícil pero no imposible.

En el contexto interpretativo se ha de tener en cuenta la relevancia, que depende de la autoridad jurídica, del órgano interpretativo; la jerarquía, respeto a los criterios de jerarquía de las normas; y el seguimiento de ciertas pautas y procedimientos que llevan a la realización de la interpretación, en el que la argumentación y la aplicación juegan un papel importante.

Teorías de la interpretación jurídica

Teorías que defienden distintos puntos de vista a la hora de realizar una interpretación jurídica:

- Teoría cognoscitiva: defiende la razón como principal herramienta para realizar la interpretación. El Derecho es un sistema perfecto y perteneciente al mundo de la razón, en el que la determinación de la interpretación de las normas se realiza de forma absoluta, y de forma mecánica y deductiva.

- Teoría escéptica: duda de la razón y califica la interpretación como voluntaria. La interpretación se ha de realizar con una decisión posterior, es decir, por las autoridades que aplican las normas (por los jueces y tribunales) de forma ilimitada. Esta interpretación se ha de realizar de forma antisistemática y libre.

- Teoría intermedia o ecléctica: la interpretación ha de realizarse incluyendo la razón y la voluntad, esta teoría describe una combinación entre mundo volitivo y mundo de la razón. Defiende la relatividad de la determinación de una exacta interpretación cuya interpretación a la vez debe ser limitada. La elección de la correcta interpretación ha de realizarse mediante criterios y respectivos argumentos que justifiquen la elección de cierta interpretación.

Argumentación jurídica

La argumentación jurídica que consiste en la justificación de los hechos a través de las normas tiene las siguientes características: ha de basarse en la razón y la lógica junto con razones y justificaciones probatorias a través de una exposición jurídica. Esta acción debe ser realizada por jueces y tribunales, controlados por los ciudadanos y competencias a través de normas vinculantes.

Criterios de interpretación

Los criterios de la interpretación jurídica son básicamente:

- Criterio literal: basado en las reglas sintácticas y léxicas que tratan de ofrecer un significado objetivo con relación al lenguaje natural.

- Criterio sistemático: se trata de realizar una comparación sistemática con normas semejantes a las tratadas pertenecientes al mismo sistema jurídico.

Estos dos criterios están presentes en todas las interpretaciones pero no son determinantes para la interpretación. Los siguientes criterios clasificaran las interpretaciones de una forma más voluntaria.

- Criterio histórico: tiene en cuenta los antecedentes históricos de las normas utilizadas, aplicando ciertos rasgos que ha sido utilizados con anterioridad.

- Criterio social: trata de asimilarse a los cambios sociales teniendo en cuenta las circunstancias (económicas, culturales, sociales, religiosos…).

- Criterio teleológico: el fin es el principal objetivo de este criterio, que aplica significados según el objetivo que se quiera alcanzar.

source: my notes and “Curso de Teoria del Derecho” by Peces-Barba, Fernandez, De asis; from lecturer Patricia Cuenca Gomez

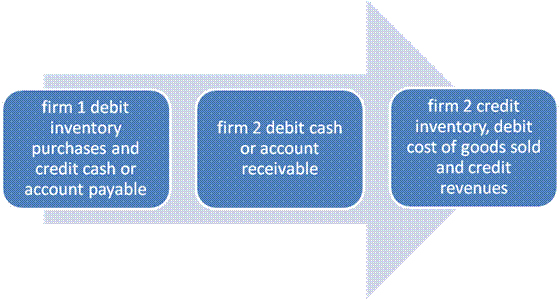

Perpetual and periodic inventory system

Posted by: carkod on: September 1, 2008

Perpetual and periodic inventory system

Perpetual inventory system records every transaction. Inventory must be reordered once a year. Suitable for all kind of goods. Firm 1 buys from firm 2 Process:

Periodic inventory system records only cash transactions. Inventory must be reordered quarterly. Suitable only for invaluable goods. Process:

In periodic system there´s no cost of goods sold, inventory is only updated for financial statements.

Inventory costing

Posted by: carkod on: September 1, 2008

Merchandise inventory cost

The merchandise inventory is for some companies the most important part of their business and sometimes the most complex. Inventory as you should know is an asset. Inventory account records the merchandise (goods or services) inputs or outputs (amount in price per units). From inventories we got sales revenues and cost of goods sold. Sales revenues are recorded as revenues and cost of goods sold is part of the inventory, these are units of inventory sold multiplied by cost per unit of inventory. Beginning balance of the inventory must be taken into account when we calculate the amount of goods ready to be sold, means the amount of goods available for sale are the purchases of inventory plus the beginning balance of the inventory. Then cost of goods sold is subtracted from the total amount of goods sold, now we have the ending inventory balance. To match the cost of goods sold we have on hand a few methods

- Weighted average: is the basic way to match cost of goods sold. Divide cost of goods available for sale (cost of goods multiplied by number of units available) by the total units available for sale and you´ve got the average price to allocate cost of goods sold. Now, multiply this average price by the units sold and you got cost of goods sold.

- FIFO: fist in, first out. The first cost of goods is the first to cost of goods sold. Here, instead of having a weighted average price we use the first cost of goods as the price, then the second so forth. For example, if there´ve been 15 units of inventory sales and the first and second cost of goods you have are 100 (10 units@$10) and 150 (10 units @$15) you´ll have as cost of goods sold 175 (10 units @$10 + 5 units@$15).

- LIFO: last in, first out. This method is the inverse of FIFO. The last cost of goods incurred is the first to cost of goods sold. Hence, if you there´ve been 15 units of inventory sales and the first and second cost of goods you have are (10 units@$10) and 150 (10 units @$15) you´ll have as cost of goods sold 175 (10 units @$15 + 5 units@$10).

Apparently, there was a coincidence that we had the same amount in FIFO as in LIFO, but generally we have a wider range of units and prices, so it does vary much more depending on the method you used.

What make these three methods distinctive each other is their objectives and the way they´re used. As long as prices are increasing, FIFO method reflects more profit, but less gross profit (sales revenues – cost of goods sold) as well as LIFO method shows higher cost of goods sold, which usually means less taxes. Weighted average method is almost between FIFO and LIFO but during inflation, weighted average has very high cost of goods sold (so it does nothing against the inflation effect). FIFO even can be manipulated to show more income in a firm, it is also very suitable for cost declining industries, it matches well. For the rest, LIFO does matches better, due to the fact that it keeps walking with current time price changes, a consequence of this, is a decrease on replacement costs.